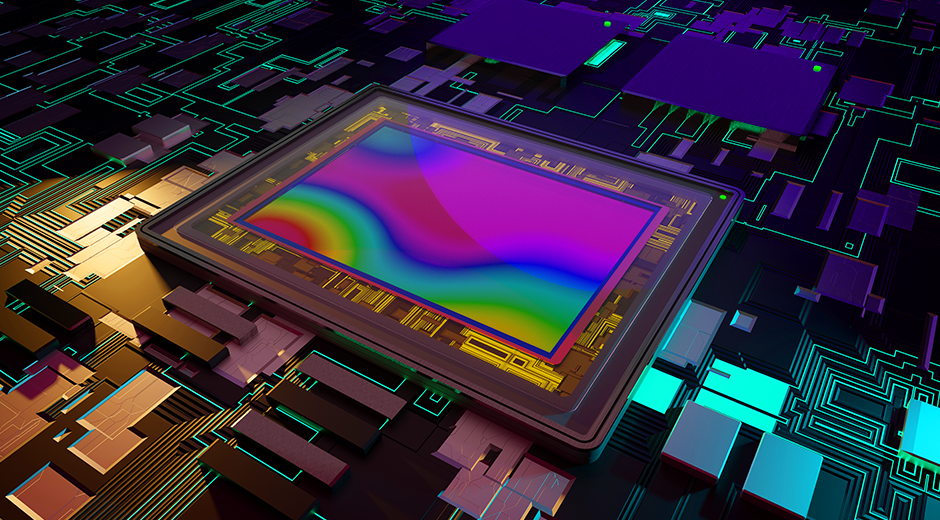

▲ CIS는 카메라 1개당 1개씩 사용된다(사진 출처 : 키움증권 리서치센터)

스마트폰 등에 사용되는 최신 디지털카메라의 모듈 구성은 일반적으로 CIS(CMOS Image Sensor), ISP(Image Signal Processor), DRAM(Dynamic random access memory)으로 구성된다. 이 중 CIS는 피사체의 정보를 읽어 전기적 신호로 변환해주는 반도체다. 과거 CCD(Charge Coupled Device)라는 제품과의 경쟁에서 고전했으나, 최근 성능이 개선되면서 저전력 특성과 원가 우위를 바탕으로 스마트폰과 자동차 등에 폭넓게 사용되고 있다.

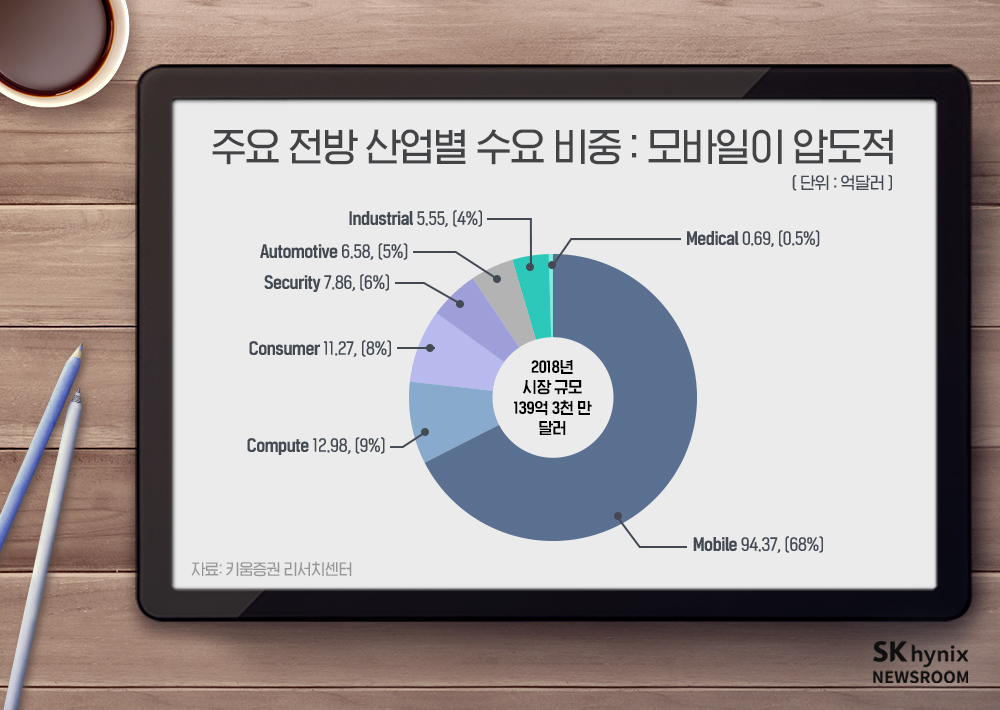

CIS의 주요 산업별 수요 비중은 2018년 기준 Mobile 68%, Compute 9%, Consumer 8%, Security 6%, Automotive 5%, Industrial 4%로 Mobile 비중이 압도적이다. 향후 Mobile, Automotive, Industrial 부문을 중심으로 성장해, 2018년 137억 달러 수준이던 시장 규모는 2022년 190억 달러까지 커질 것으로 보인다.

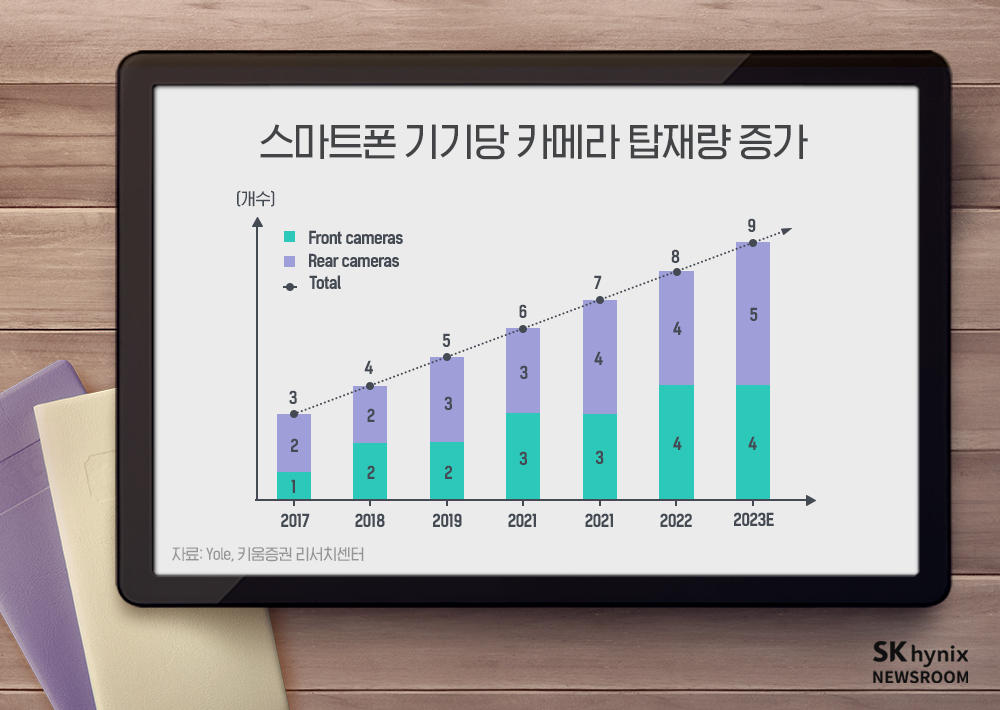

가장 큰 비중을 차지하고 있는 Mobile 부문은 스마트폰 내 멀티 카메라의 탑재 비중이 증가함에 따라 가장 큰 폭의 성장세를 기록할 전망이다. 스마트폰 후면에는 듀얼 카메라 이후 트리플 카메라가 채택되기 시작했고, 전면 카메라까지 더하면 총 5개의 카메라가 채택되고 있다. 이는 스마트폰 업체들이 광학 줌을 비롯한 다양한 카메라 기능을 제품 차별화 포인트로 제공하고 있기 때문.

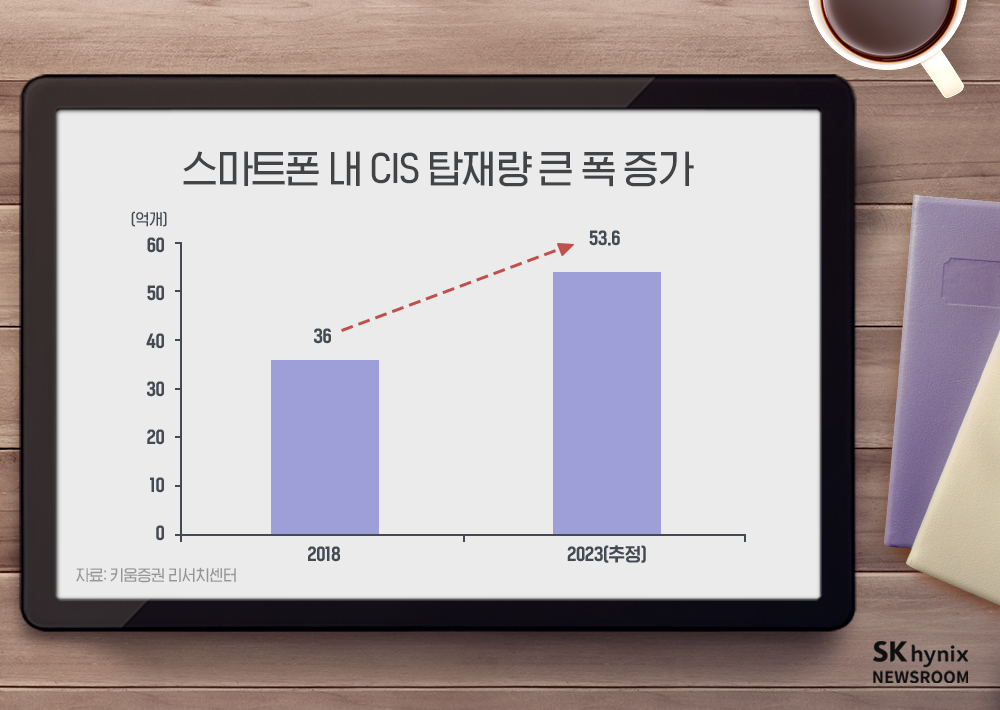

앞으로도 증강현실(AR, Augmented Reality), 3D SLAM(Simultaneous Localization and Mapping, 로봇이 외부 도움 없이 부착된 센서만으로 주변환경의 지도를 작성하는 기술로, 자율주행을 위한 핵심 기술로 꼽힌다), 실시간 시야 추적(Eye tracking) 등의 기능을 탑재하기 위해 카메라 수를 계속 늘릴 것으로 전망된다. 이에 따라 스마트폰 내 CIS 탑재량은 2018년 36억 개에서 2023년 54억 개로 큰 폭으로 성장할 것으로 기대된다.

기술 측면에서 봤을 때 최근 전면 디스플레이 채택률이 증가함에 따라 스마트폰의 전면 카메라 모듈은 점점 작아지는 추세다. 이를 위해서는 Color Filter, Photo Diode, 증폭기로 구성된 CIS의 집적화가 필수적이다. 후면 카메라 모듈은 화소를 높이면서 특수 기능을 탑재하는 방향으로 발전할 것으로 예상된다. 특히 최근 화소 수가 급증하고 있는데, 이를 위해서는 CIS의 픽셀(pixel) 집적도 향상이 선행돼야만 한다. 이에 따라 기술적인 측면에서는 스마트폰 전·후면 카메라 모두 CIS의 집적도 향상이 더욱 중요해질 것으로 예상된다.

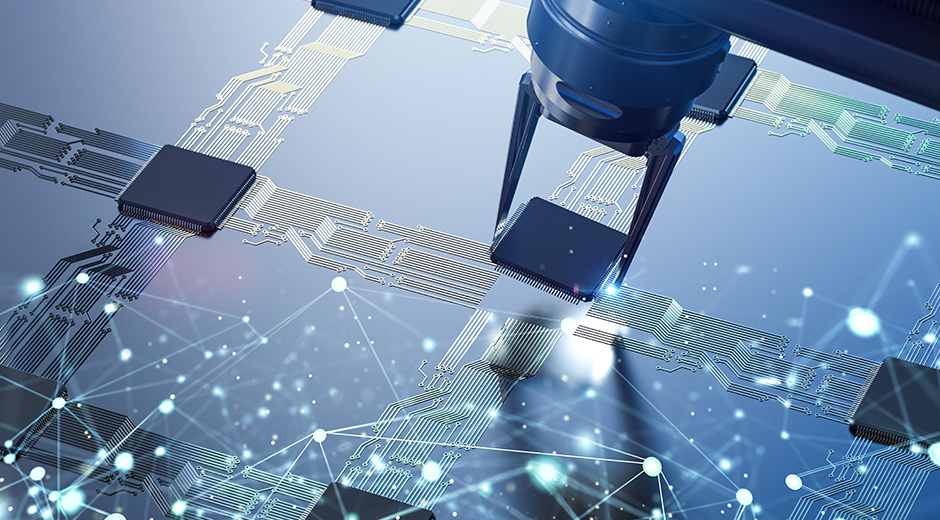

이에 더해 초고속 카메라에는 CIS, ISP, DRAM을 통합한 패키징 기술이 도입되고 있는데, 이는 중장기적으로 DRAM과 CIS를 모두 생산하는 업체에 유리한 변화로 보인다.

▲ 최신 3단 적층(CIS + ISP + DRAM) 이미지센서

공정 측면에서 봤을 때 CIS는 기존 8인치 웨이퍼(wafer)를 넘어 12인치 웨이퍼로 수요 변화가 일어나고 있다. 또한, 화소 수가 4,000만 개 이상으로 증가하기 시작하면서 기존 90nm(마이크로미터)에서 32nm 이하로의 공정 변화도 이뤄지고 있다.

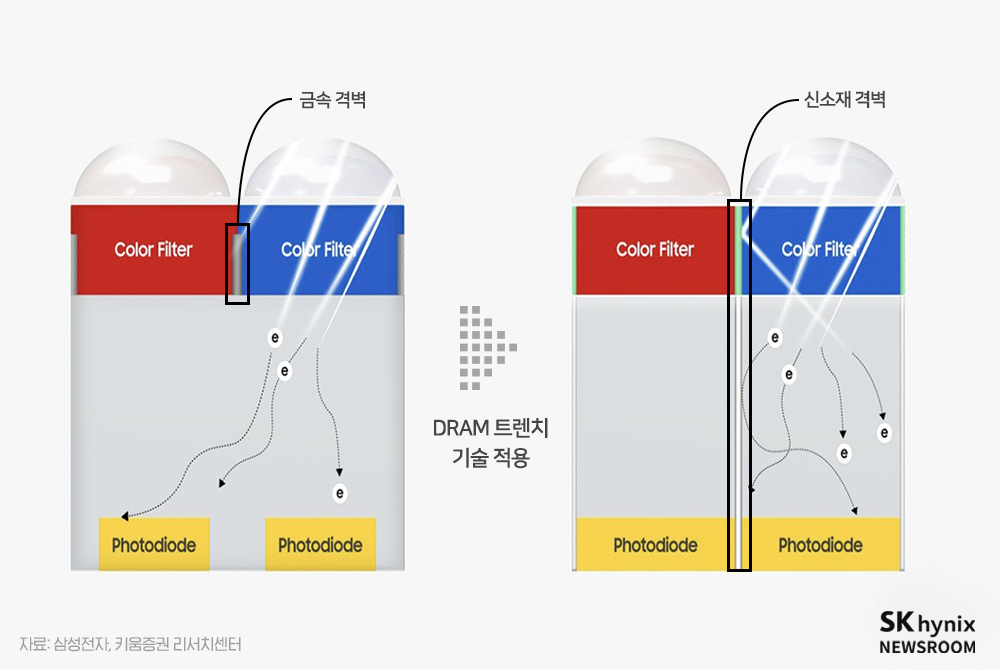

특히 CIS의 제조 공정은 대부분 DRAM과 유사하고 고화소 제품 공정에 DRAM의 트렌치 기술이 적용되고 있어, 시간이 지날수록 DRAM 업체들의 원가 우위가 발생할 가능성이 크다.

실제 삼성전자의 ISOCELL은 Pixel 간의 빛 간섭 현상을 제거하기 위해 DRAM의 공정 기술을 적용했고, 32nm급으로 공정 미세화도 진행 중이다. 메모리 반도체 세계 1, 2위인 삼성전자와 SK하이닉스는 DRAM 기술이 우월한 만큼 시간이 지날수록 소니 등 CIS 선두 업체와의 기술 격차를 좁혀 나아갈 것으로 기대된다.

▲ DRAM 트렌치 기술을 적용해 이미지센서 픽셀 크기가 작아질수록 컬러 필터 간 간섭이 심해져 높은 화소 수에 비해 덜 선명한 이미지가 도출되는 문제점을 개선할 수 있다. 기존 금속 격벽을 신소재로 제작된 격벽으로 교체함으로써, 신소재로 제작된 격벽이 빛을 반사해 특정 컬러 필터 영역으로 들어온 빛이 다른 컬러 필터 영역으로 새어나가지 않도록 막아주기 때문이다.

CIS의 Capacity도 증설되고 있다. SK하이닉스는 일부 라인을 CIS로 전환 배치하고 있으며, 올 연말부터 성과가 한층 더 가시화 될 것으로 기대된다.

삼성전자도 기존 8인치 CIS 라인 외에 12인치 라인의 Capacity를 지속적으로 확대하고 있는데, 대부분 노후화된 DRAM 라인을 활용하고 있다. 2018년 11라인을 시작으로 2020년에는 13라인을 CIS로 전환, 배치할 예정이다.

업계 1위 소니(Sony)는 일본 내 12인치 Capacity를 계속 늘려가고 있어, 올 하반기부터는 시장 점유율 경쟁이 치열해질 전망이다. 신규 라인을 구성해야만 하는 소니보다는 기존 DRAM 라인을 전환, 배치하고 있는 SK하이닉스와 삼성전자의 제품이 원가 경쟁력 측면에서 우월할 것으로 예상돼, 시장점유율 확보 경쟁에서 유리할 것으로 기대된다.

※ 이 기고문은 키움증권 리서치센터가 신뢰할 수 있는 자료 및 정보를 활용해 기고자의 주관적 견해를 바탕으로 작성된 참고자료이며, 그 정확성이나 완전성은 보장할 수 없습니다. 유가증권 매매에 관한 의사결정은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 키움증권 리서치센터는 본 기고문의 내용에 따른 일체의 투자행위 결과에 대해 어떠한 책임도 지지 않습니다.

※ 본 칼럼은 반도체/ICT에 관한 인사이트를 제공하는 외부 전문가 칼럼으로, SK하이닉스의 공식 입장과는 다를 수 있습니다.