지난 6월 D램의 고정 가격은 PC와 서버 모두 전월 수준을 유지했다. PC D램의 경우 대부분의 계약이 지난 4월에 분기 단위로 진행됐고, 고객 대부분이 향후 가격 하락을 예상하며 추가적인 제품 구매에 소극적인 태도를 보였다. 노트북을 포함한 PC 위탁생산(OEM) 업체들의 D램 재고가 적정 수준 이상으로 쌓여있는 것으로 파악돼, PC D램 가격은 올해 3분기를 시작으로 하락세로 전환된 뒤 4분기에는 하락 폭이 확대될 전망이다.

6월 서버 D램 가격 역시 PC D램과 마찬가지로 전월 수준을 유지했다. 다만 이 역시 PC D램과 마찬가지로 향후 가격 하락에 대한 기대감이 고객들의 추가 구매를 제한한 영향으로 파악된다. 서버 D램은 올해 3분기를 시작으로 고정 가격이 하락세로 전환할 전망이다.

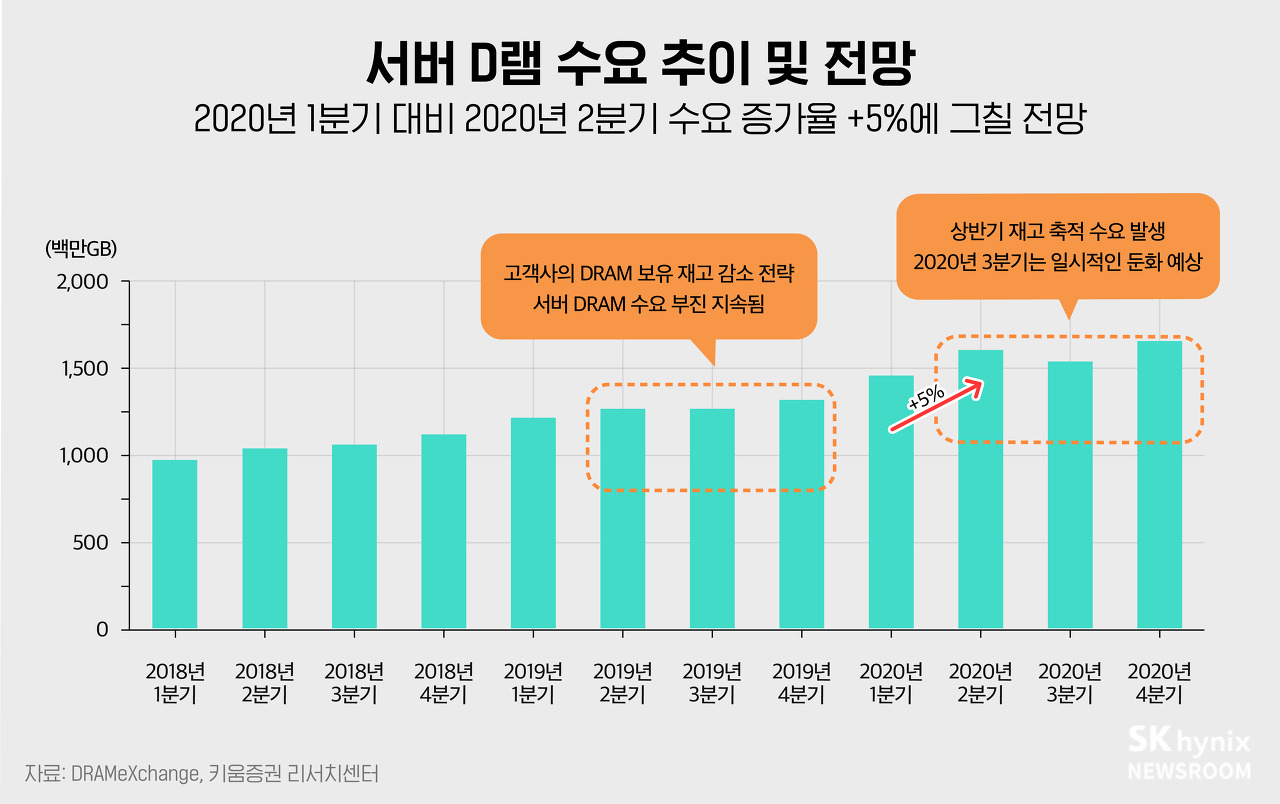

하반기 D램 가격의 하락을 전망하는 주된 이유는 코로나 19 이후 시장을 견인해 오던 서버와 PC 부문의 수요 둔화 우려다. 서버 D램은 코로나 19 발생 직후 북미 클라우드 고객을 중심으로 구매 강도가 매우 높아졌지만, 하반기에는 이에 대한 역(逆) 기저효과가 발생할 것으로 예상된다.

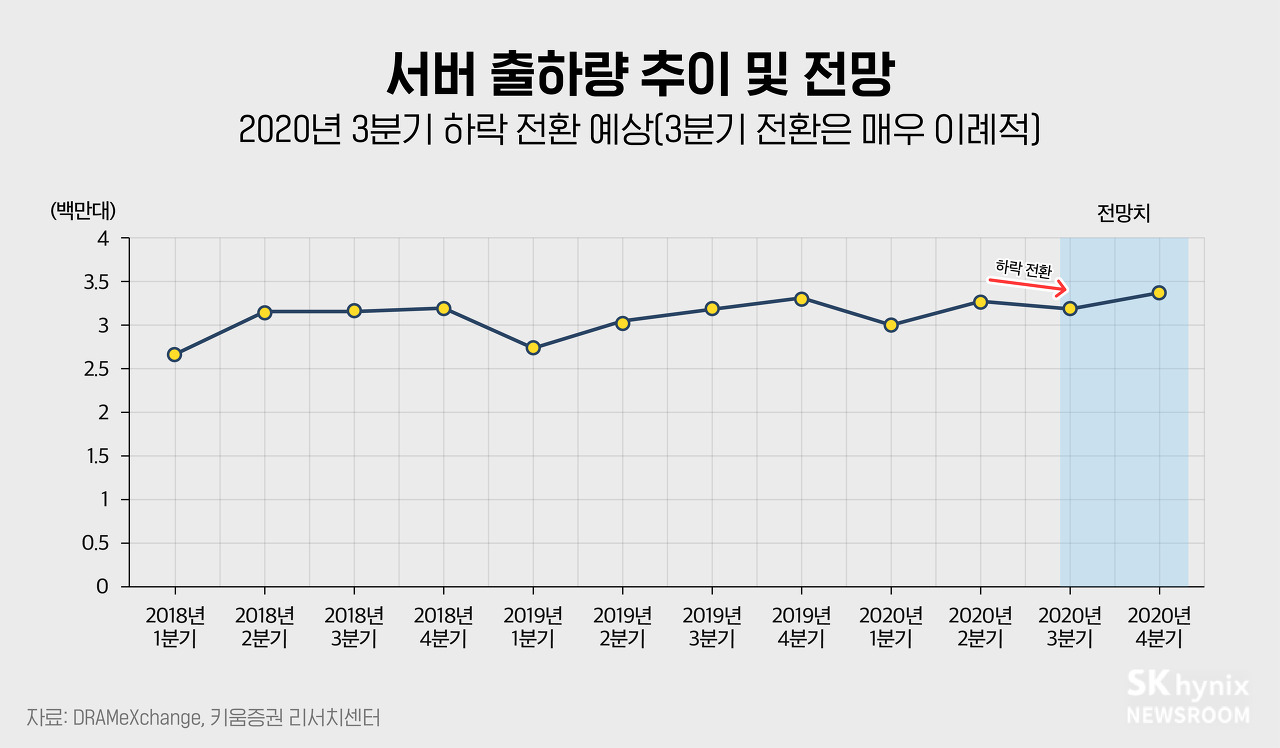

올해 2분기 크게 증가했던 전 세계 서버의 유닛(Unit) 판매량은 3분기에 전 분기 대비 3% 하락할 것으로 예상되는데, 과거 계절적인 요인의 영향을 받을 때와는 양상이 다르다. 이에 더해 서버에 탑재되는 인텔의 신규 CPU 출시가 올해 연말로 미뤄져, 당분간 ‘서버의 유닛당 D램 탑재량(Contents/Box)’이 증가할 만한 요인도 많지 않다.

따라서 올해 3분기 D램의 총 수요는 지난 2019년 4분기부터 진행돼온 상승세가 일단락되고 하락세로 전환될 것으로 예상된다. 이는 서버 D램의 단기 수급(Supply and Demand)에는 부정적인 요인이다.

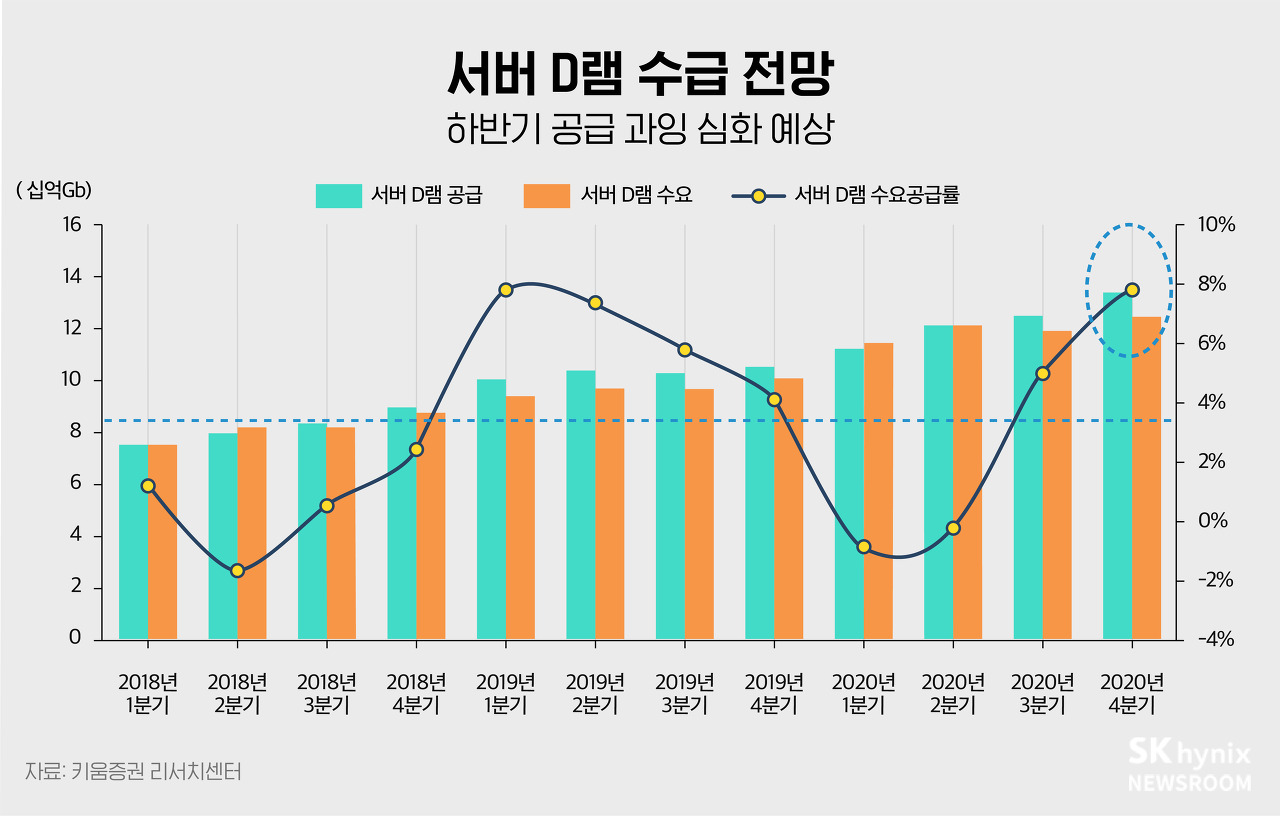

하반기 서버 D램의 수급은 이러한 수요 둔화 속에서 공급 과잉 양상이 본격적으로 나타나기 시작하며 크게 악화할 전망이다. 지난해 1분기부터 올해 1분기까지 지속적으로 개선됐던 공급 과잉률이 올 하반기에는 업황이 크게 악화했었던 지난해 상반기 수준까지 급증할 것으로 예상된다. 현재 공급 업체들의 서버 D램 재고는 적정 수준에 머물러 있지만, 올 연말로 갈수록 재고 수준이 높아지며 가격 하락 압력을 키울 것으로 보인다.

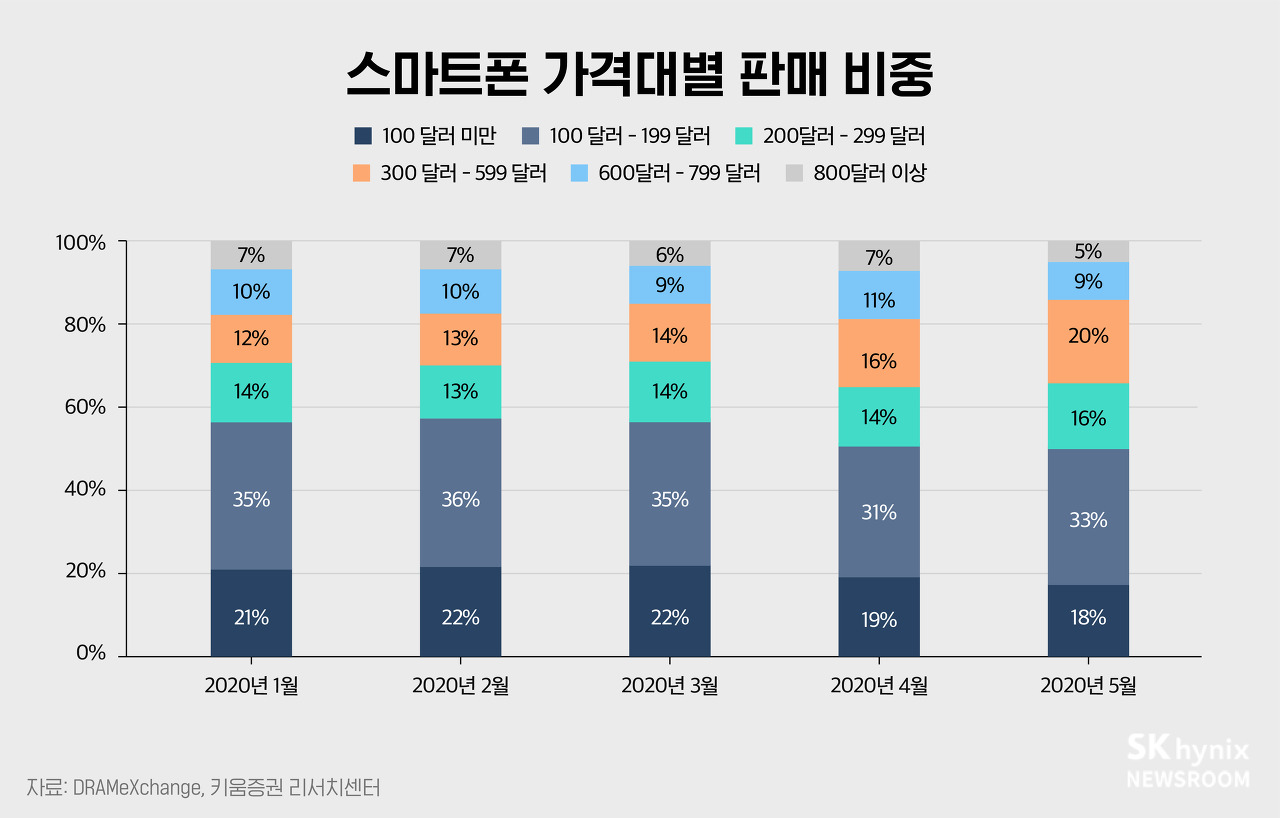

모바일 D램의 수요를 이끄는 스마트폰 판매량은 지난 5월 반등에 성공했다. 5월 전 세계 스마트폰 판매량은 총 8,197만 대로 전년 동기 대비 31% 감소했지만, 전월보다는 18% 증가했다.

특이한 점은 코로나 19 이후 프리미엄 스마트폰 수요 침체가 지속되고 있지만, 아이폰 SE를 포함한 중가(300~599달러) 스마트폰의 판매량이 크게 증가했다는 것이다. 중가 스마트폰 판매 비중은 지난 1분기 평균 13%보다 크게 높아진 20%를 기록했고, 800달러 이상 프리미엄 스마트폰의 판매 비중은 5%에 그치며 지난 1분기(7%) 대비 낮아졌다.

하반기 중 출시될 것으로 예상되는 아이폰12의 LTE 모델은 이러한 시장 흐름을 더욱 가속할 것으로 예상된다. 아이폰12 LTE 모델의 예상 판매 가격은 549 달러로 전작인 아이폰11의 기본 모델의 가격인 699 달러보다 크게 낮고, 아이폰SE 가격대(399~549달러)에 속하기 때문이다. 이는 애플이 프리미엄 시장을 벗어나 중가 스마트폰 시장에서의 점유율을 확대하겠다는 의지를 보여준 것으로 해석된다.

중요한 것은 기존에 판매되고 있는 타사의 중가 스마트폰 제품들이 애플 아이폰보다 더 많은 D램을 탑재하고 있다는 것이다. 애플의 중가 스마트폰 시장 점유율 확대 전략이 성공적으로 진행될 경우 이로 인해 D램 수급과 가격에는 부정적인 영향을 끼칠 수 있다.

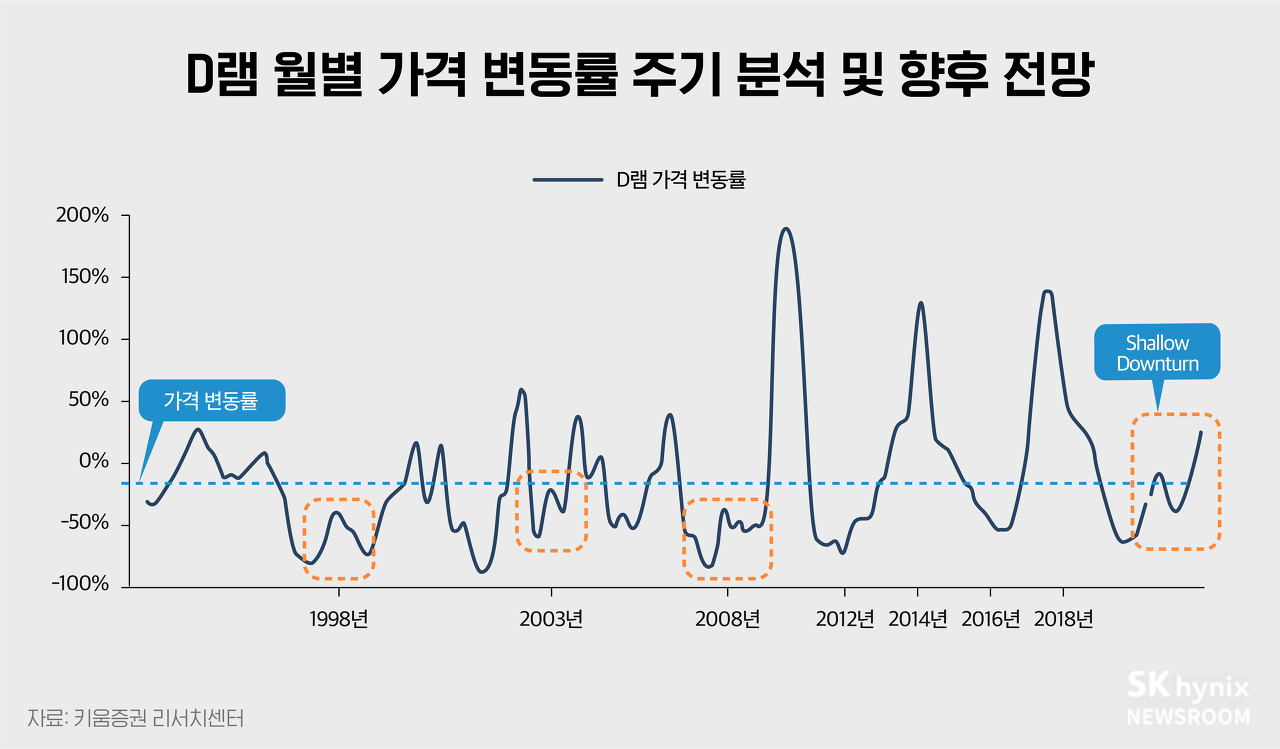

종합하면 올 하반기 D램 산업은 과거 1998년, 2003년, 2008년과 같이 더블딥(Double Dip, 하락 후 일시 반등한 뒤 2차 하락) 양상을 띄고, D램의 직전 상승 사이클이었던 2012년~2014년, 2016년~2018년과는 다른 양상을 보일 것으로 예상된다. 다만, 과거 더블딥 시기보다 2차 하락세(Downturn)의 기간이 상대적으로 짧고 가격의 하락 폭도 제한될 것으로 판단된다. 모바일과 PC에 들어가는 D램 모두 원가 비중이 과거 최저 수준으로 떨어져 추가적인 가격 하락 가능성은 낮기 때문이다.

따라서 올해 연말과 내년 연초의 짧은 다운 사이클(Down Cycle) 이후에 다가올 큰 업 사이클(Up Cycle)을 기대해 본다.

※ 이 기고문은 키움증권 리서치센터가 신뢰할 수 있는 자료 및 정보를 활용해 기고자의 주관적 견해를 바탕으로 작성된 참고자료이며, 그 정확성이나 완전성은 보장할 수 없습니다. 유가증권 매매에 관한 의사결정은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 키움증권 리서치센터는 본 기고문의 내용에 따른 일체의 투자행위 결과에 대해 어떠한 책임도 지지 않습니다.

※ 본 칼럼은 반도체/ICT에 관한 인사이트를 제공하는 외부 전문가 칼럼으로, SK하이닉스의 공식 입장과는 다를 수 있습니다.