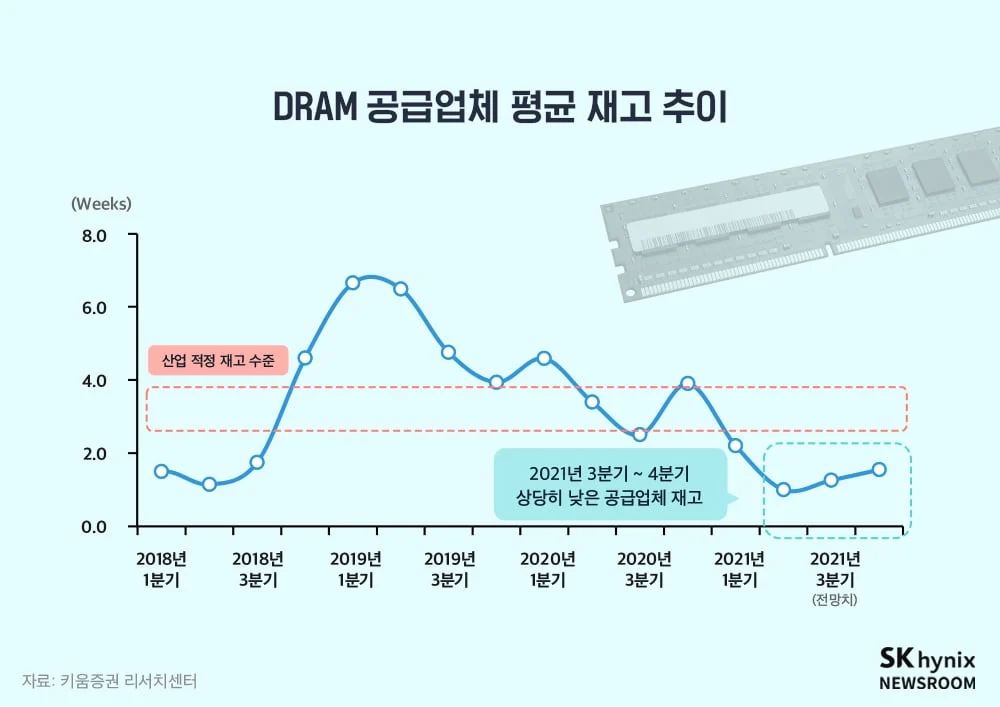

DRAM 공급업체의 재고 수준에 따라 변화하는 수급 균형

올해 3분기를 지나면서 DRAM의 단기 업황 변동성이 확대되고 현물(Spot) 가격 하락이 이어지고 있다. PC OEM(Original Equipment Manufacturing, 주문자 상표 부착 생산) 업체들이 메모리 반도체 재고를 조정했고, DRAM 현물 시장에 공급량이 증가했기 때문. 재고를 조정하기 이전에는 PC OEM 업체들의 DRAM 재고 수준이 평균 8~10주, 일부 업체의 경우엔 10~12주 수준이었다. 현재 업황을 고려하면 올 연말쯤 DRAM 재고가 정상화될 것으로 예상된다.

또한 서버 DRAM의 수요는 예상한 것처럼 강세를 보이고 있었는데, 공교롭게도 수요 증가치가 예상을 넘어서고 동남아 지역에 코로나19가 다시 확산하면서 서버 부품의 공급이 부족해지고 수요도 제약됐다. 공급업체의 DRAM 재고 수준은 여전히 낮은 수준을 유지하고 있어, DRAM 수급은 부품의 공급 부족 이슈 해소, 인텔(Intel)의 서버용 신규 CPU 출시, DDR5 양산에 따른 공급 감소 효과 등이 맞물릴 2022년 2분기를 기점으로 다시 개선될 것으로 예상된다.

DRAM 고정가격, 내년 2분기부터 상승세로 전환 기대

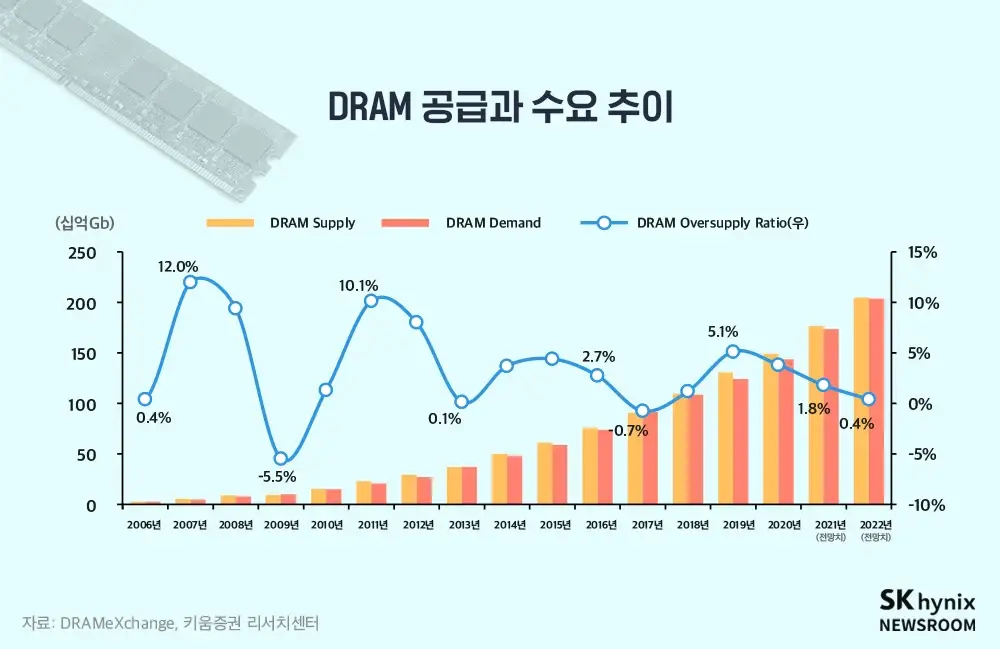

DRAM 산업의 수요 증가치와 공급 증가치가 올해와 달리 내년에는 거의 비슷한 수준에서 균형점을 찾을 것으로 전망된다. 내년 DRAM의 총 수요는 서버를 포함한 주요 응용 프로그램(Application)의 용량(GB/System) 증가로 인해 전년 대비 17% 증가할 것으로 예상된다. 또한 공급(Real Capacity)은 공정 전환 효율이 낮아지고 DDR5 공정 전환에 따라 넷 다이(Net Die, 웨이퍼당 생산 가능한 칩 수)가 감소하면서 전년 대비 16% 증가하는 데 그칠 것으로 판단된다.

DRAM의 수급 상황이 일시적으로 둔화하고 있지만, 올 하반기 서버(Cloud, Enterprise)와 스마트폰 수요가 강하게 회복될 것으로 예상된다. 내년 상반기에는 그동안 전방 수요를 억제해왔던 비메모리 반도체와 일부 부품의 공급 부족 문제가 해결될 것이다. 아울러 서버 DRAM 수요를 자극할 인텔(Intel)의 신규 CPU ‘Sapphire Rapids’가 출시되고 DDR5의 양산이 본격화되면서 DRAM의 업황이 개선될 전망이다.

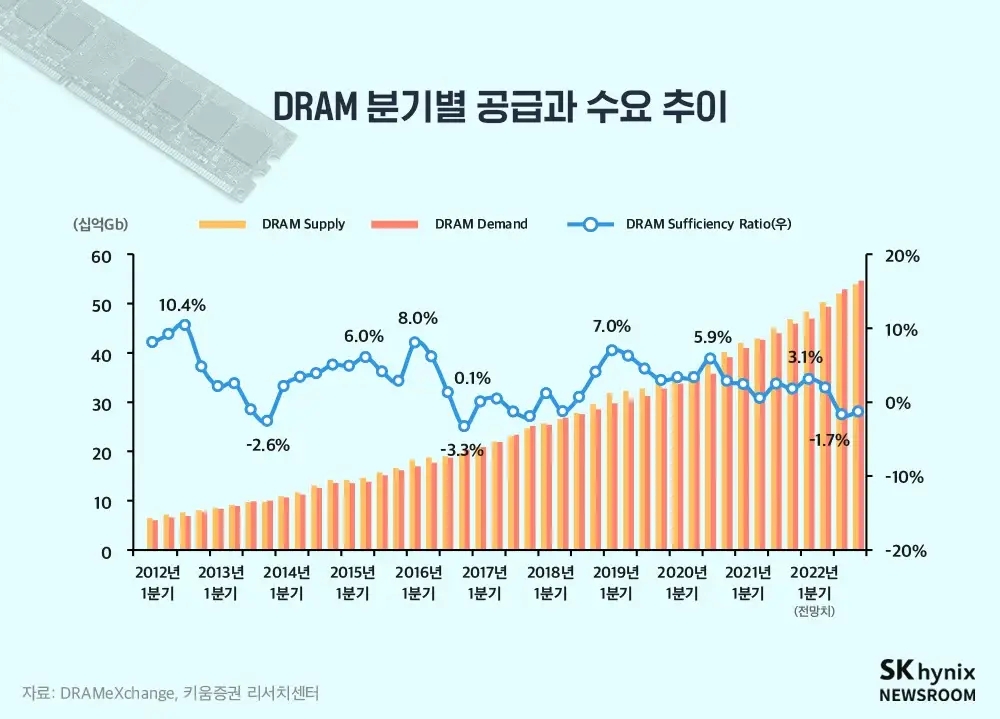

분기별로 보면 주요 기업의 공급이 늘고 수요의 비수기 영향이 집중될 내년 1분기까지는 수급이 악화할 것으로 보이지만, 이후 개선세를 보인 뒤 3분기부터 공급이 다시 부족해질 것이다.

‘일상 회복’ 기대되는 내년 DRAM 수요, 모바일 뜨고 서버는 급감 후 반등할 듯

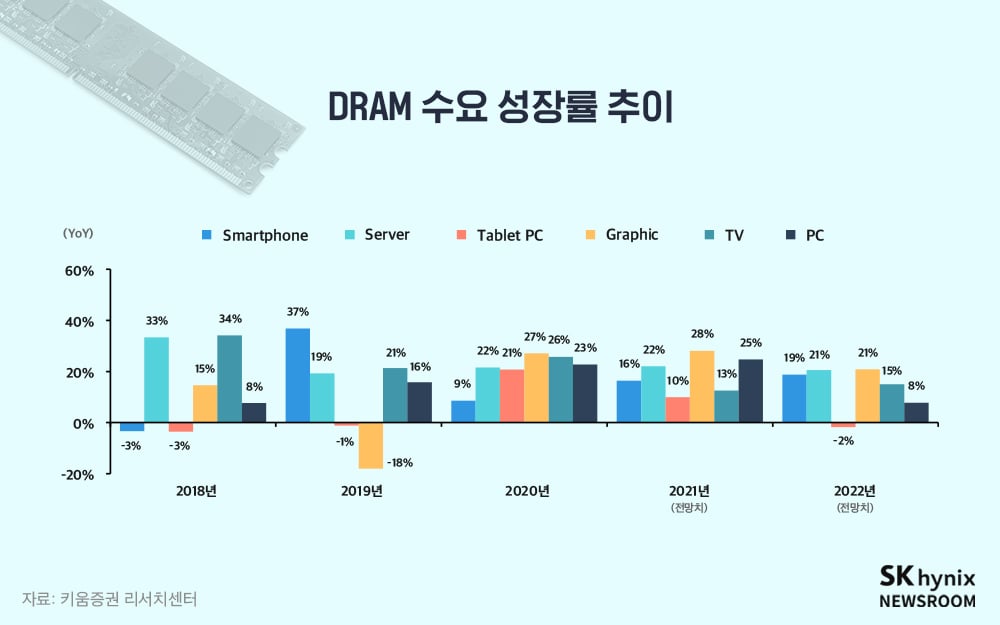

더 자세하게 살펴보면 내년 DRAM의 총 수요는 전년 대비 17% 증가한 254억 7,000만 GB(기가바이트) 수준까지 성장할 것으로 기대된다. 모바일, 서버, 그래픽 DRAM이 수요 성장을 이끌 핵심축이다. 다만, 그동안 큰 폭으로 성장해온 PC DRAM의 수요는 판매 부진으로 한 자릿수 성장에 그칠 전망이다.

모바일 DRAM 수요의 대부분을 차지하는 스마트폰 분야에서는 유닛(Unit)이 전년 대비 6% 늘고, 집적도(Density)는 전년 대비 12%를 늘 것으로 예상된다. 또한 서버 분야에서는 유닛과 집적도가 각각 전년 대비 3%, 17% 증가할 것으로 기대된다. 다만 인텔의 ‘Sapphire Rapids’ 출시가 예정된 내년 2분기에는 클라우드(Cloud) 서비스를 운영하는 고객들의 하드웨어 교체 욕구가 자극돼, 서버 분야에서도 유닛 판매량과 집적도 증가율을 더욱 끌어올릴 가능성이 높다. 중국 정부의 민간 클라우드 사용 규제에 따라 클라우드 이동에 따른 추가 수요가 발생할 가능성도 있다.

전방산업(어떤 소재를 이용해 특정 제품을 생산, 판매하는 산업을 통틀어 이르는 말) 중 스마트폰은 2020년, IT 디바이스 중에서도 유일하게 역성장을 기록한 제품이다. 그러나 내년에는 사회적 거리두기가 종료되고 일상을 회복할 것으로 예상돼, 소비자의 관심이 가전제품에서 모바일 제품으로 이동할 전망이다.

특히 올 4분기에는 중국 모바일 시장의 성수기가 다시 찾아올 것으로 기대되는 만큼, 스마트폰 업체들이 경쟁적으로 제품을 생산하고 판매에 나설 것으로 보인다. 이에 따라 내년 모바일 DRAM의 수요는 전년 대비 17% 증가한 86억 4,000만 GB 수준을 기록하고, DRAM 시장 내 수요 비중이 34%로 유지될 전망이다.

스마트폰 고객사별 수요 비중은 삼성전자 20%, 애플(Apple) 16%, 오포(Oppo) 13%, 비보(Vivo) 12%, 샤오미(Xiaomi) 18% 등으로, 중국 상위 3개 업체의 비중이 올해 39%에서 내년 42%로 더욱 증가할 것으로 보인다. 안드로이드(Android)를 사용하는 스마트폰 업체 간 점유율 경쟁이 진행 중이고 모바일 DRAM의 수익성도 여타 제품보다 낮은 수준이기 때문에, 모바일 DRAM 공급 업체들은 내년 제품 가격 협상에서 상대적 우위를 점할 것으로 판단된다.

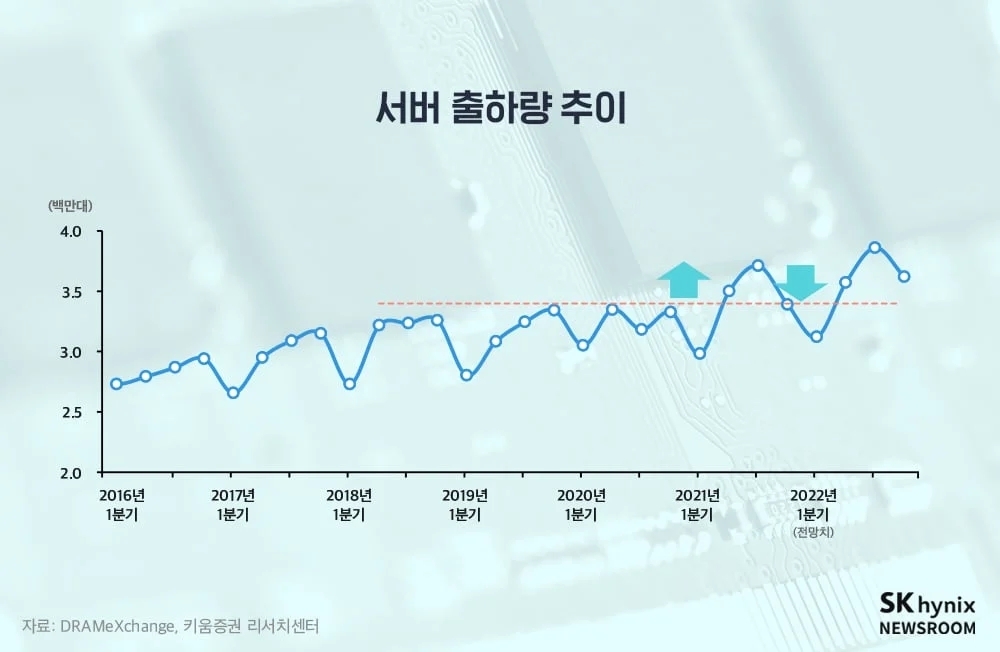

서버 DRAM은 2021년 2분기 북미 클라우드, 3분기 기업(Enterprise) 분야 고객들을 중심으로 수요 강세를 이어갔다. 지난 2분기 서버의 하드웨어 판매량이 지난 3년간의 분기 최대 판매량을 넘어섰고, 3분기에는 역대 최대 출하량을 기록한 것으로 보인다. 서버 DRAM의 수요 전망에 있어 다소 아쉬운 점은 내년 수요 촉매제 역할을 할 것으로 기대되는 인텔의 신규 CPU(Sapphire Rapids) 출시가 또다시 지연돼, 내년 2분기에나 출시된다는 것이다.

또한 급격한 서버 수요의 증가가 일부 부품들의 공급 부족을 야기할 것으로 보인다. 여기에 올 4분기부터 내년 1분기까지는 서버 수요의 계절적 비수기 영향 및 신규 CPU에 대한 대기 수요가 더해져, 서버 출하량이 급감할 전망이다.

한편, 인텔의 ‘Sapphire Rapids’는 업계 최초로 DDR5와 PCIe 5.0을 지원하는 서버용 CPU로, 10nm(나노미터) SuperFin(인텔 11세대 모바일 프로세서에 적용된 신기술) 공정을 활용해 양산될 예정이다. 초도 물량은 내년 1분기부터 생산을 시작해 2분기에 생산량이 램프 업(Ramp-Up)될 것으로 예상된다. 이후 HPC(High Performance Computing, 고성능 컴퓨팅)와 데이터센터 고객들의 메모리 대역폭(Memory Bandwidth) 확대 요구에 대응하기 위해 HBM(High Bandwidth Memory)을 내장한 제품도 선보일 것으로 전망된다.

서버 시장점유율을 확대하고 있는 AMD도 내년 중 TSMC의 5nm 공정을 적용한 서버 CPU인 ‘Epyc Genoa’를 출시할 것으로 보인다. Epyc Genoa는 현재의 Epyc Milan보다 성능이 40%가량 향상될 것으로 기대된다. 인텔의 Sapphire Rapids와 마찬가지로 이 제품 역시 DDR5와 PCIe 5.0을 지원할 것으로 보인다.

이러한 고성능 신규 CPU의 출시는 하이퍼스케일러(Hyperscaler, 데이터센터를 대규모로 보유한 업체)들의 플랫폼 업그레이드 및 신규 서버 투자에 대한 욕구를 자극하며, 내년 2분기부터 본격적인 서버 DRAM의 수요 성장을 이끌 전망이다.

※ 이 기고문은 키움증권 리서치센터의 신뢰할 만한 자료와 정보를 활용해 기고자가 주관적 견해로 작성한 참고 자료이며, 정확성이나 완전성을 보장할 수 없습니다. 유가 증권 매매에 관한 의사 결정은 전적으로 투자자의 판단과 책임에 따라 이뤄져야 합니다. 키움증권 리서치센터는 본 기고문 내용에 따른 일체의 투자 행위 결과에 대해 어떠한 책임을 지지 않습니다.

※ 본 칼럼은 반도체/ICT에 관한 인사이트를 제공하는 외부 전문가 칼럼으로, SK하이닉스의 공식 입장과는 다를 수 있습니다.