하반기에 들어서며 PC OEM(Original Equipment Manufacturing, 주문자 상표 부착 생산)들의 부품 재고 조정이 나타나면서 DRAM 현물(Spot) 시장 참여자들의 구매 심리(Sentiment)가 악화하고, DRAM 현물의 가격까지 하락하고 있다. 주요 PC OEM 업체들의 DRAM 재고는 지난 3월 이후 평균 8~10주 수준에서 유지되고 있고, 일부 업체들의 경우 10~12주로 상승한 것으로 파악된다.

PC OEM들의 DRAM 재고 조정으로 단기적 변동성 확대

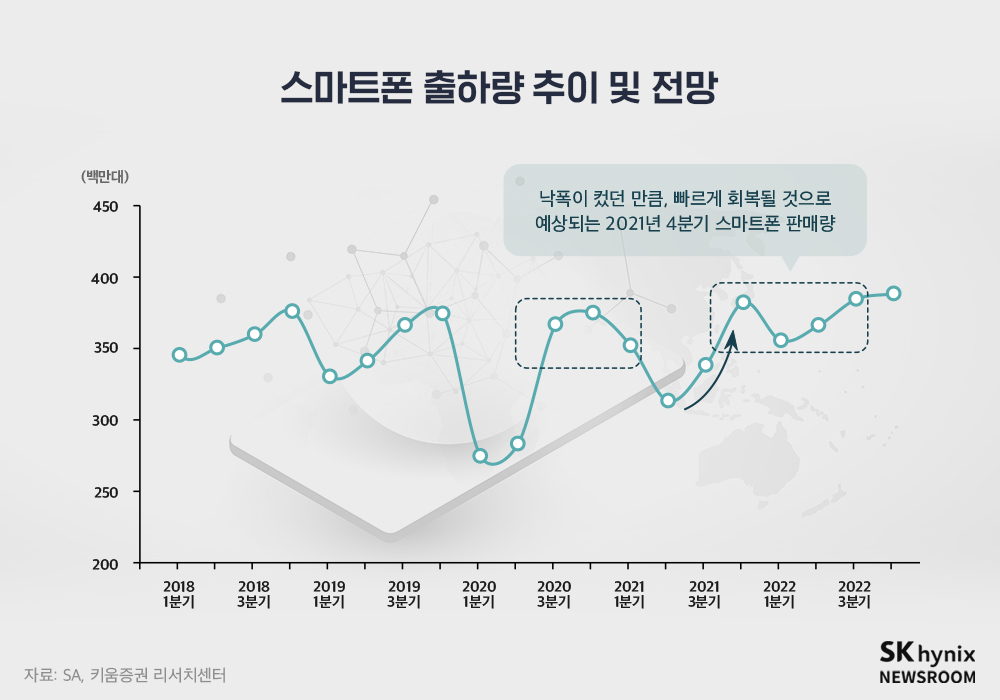

PC의 완제품(Set) 수요 측면에서 봤을 때, 올 3분기 크롬북(Chromebook, 크롬 OS를 운영 체제로 사용하는 휴대용 컴퓨터) 판매량은 전 분기 대비 15% 하락 전환할 것으로 예상된다. 노트북 총 판매량도 비수기인 올 4분기와 내년 1분기에 전 분기 대비 각각 3%, 10% 하락할 것으로 예상되는 등 변동성이 확대되고 있다.

PC OEM들은 이러한 수요 전망치의 변화와 부품 간 재고 수준 격차가 줄어드는 등의 이유로 DRAM 재고를 조정할 것으로 보인다. 이에 DRAM 업황의 단기적인 변동성 확대가 불가피해 보인다.

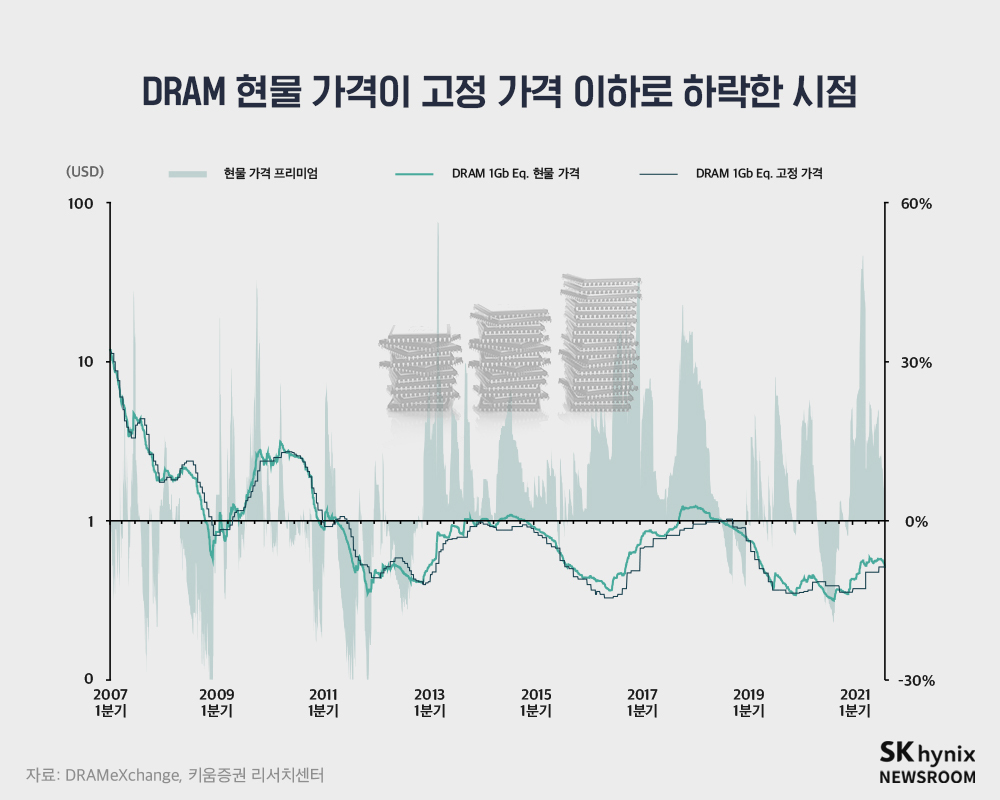

이로 인해 8Gb(Gigabit) DDR4 제품의 현물 가격이 고정 가격 이하로 하락하기 시작했다. 2004년 이후 이러한 현상이 나타났던 적은 총 10번 정도로, 시차를 두고 고정 가격의 하락으로 이어졌고 반도체 업황에 대한 구매 심리 악화로도 나타났었다.

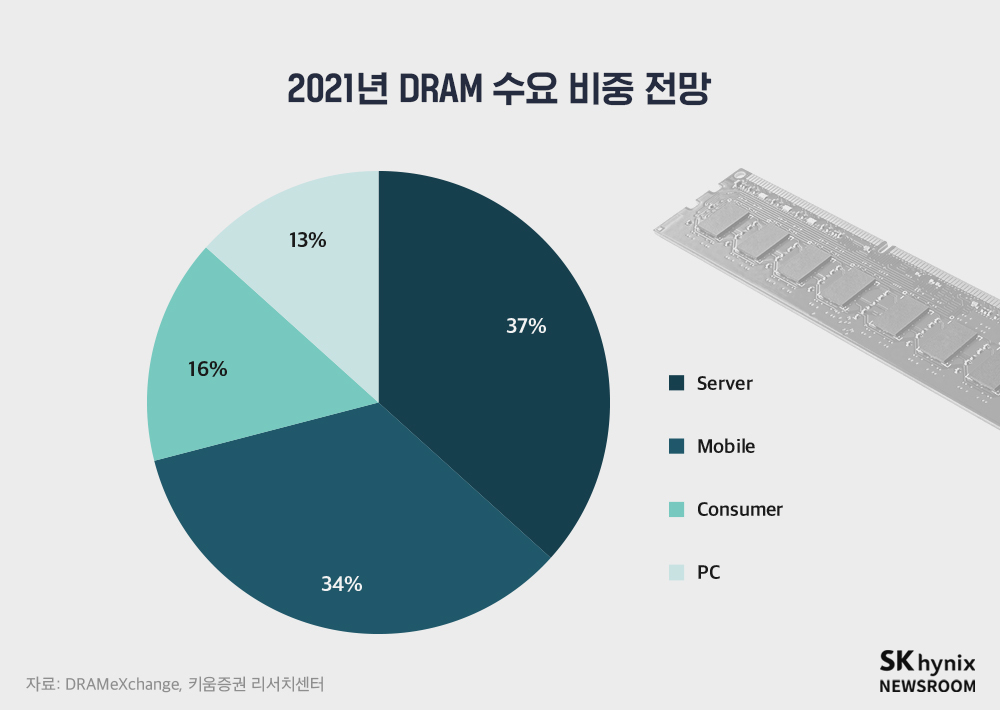

다만, 간과해선 안 될 점은 PC DRAM이 DRAM 시장 내에서 차지하는 비중이 13% 수준에 불과하고, 수요 회복이 나타나고 있는 서버와 모바일이 총 71%를 차지한다는 것이다. 즉 PC DRAM의 재고 축소가 내년 1분기까지의 단기 업황에 부정적인 영향을 끼칠 수 있지만, 내년 전체 업황의 흐름에 영향을 줄 정도는 아니다.

서버와 모바일 DRAM의 수요 회복과 DDR5 양산에 따른 공급 감소 등이 내년 DRAM 업황의 회복으로 이어질 것으로 전망되며, 그 시기는 내년 2분기 중반으로 예상된다. DRAM 현물 가격 하락에 따른 단기적인 변동성 확대는 불가피할 것으로 보이지만, 올 연말을 지나면서 DRAM 업황에 대한 시장 참여자들의 구매 심리도 개선되기 시작할 것이다.

신규 프리미엄 스마트폰 출시, DRAM 업황에 ‘청신호’

DRAM 총 수요의 34%를 차지하는 모바일 시장, 즉 스마트폰 시장은 IT 디바이스 중 지난해 유일하게 역성장을 기록했다. 올해 하반기에도 모바일 DRAM 업황은 긍정적이다. ‘사회적 거리 두기’에서 ‘리오프닝(Reopening)’으로 변화하면서 소비자 지출이 TV, PC, 백색가전 등 가전에서 모바일 제품으로 옮겨갈 것으로 예상되기 때문이다.

특히 올 하반기에는 삼성전자와 애플(Apple) 등 주요 업체들의 신규 프리미엄 스마트폰이 출시 예정돼 있다. 인도 지역 코로나19 재확산으로 인해 부진했던 중저가 스마트폰의 생산 재개도 이뤄지는 만큼, 리오프닝 수요를 겨냥한 스마트폰 업체들의 경쟁적 제품 생산·판매로 이어지며 모바일 DRAM 업황에 긍정적인 영향을 끼칠 것으로 보인다. 또한 스마트폰 업체들의 전략적 움직임은 서버 DRAM의 수요 회복과 더불어 DRAM의 유통 재고를 감소시켜, 올 연말과 내년 초에 DRAM 업황에 대한 시장 참여자들의 평가도 개선될 것으로 판단된다.

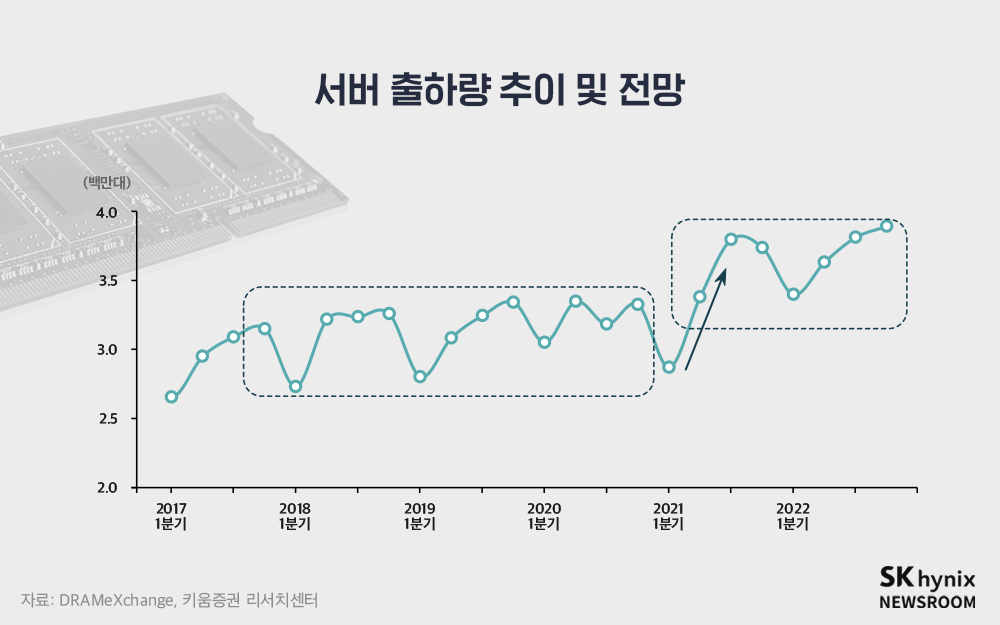

서버 DRAM 수요 강세, 전체 DRAM 수요 상승세 견인

서버 DRAM 시장은 지난 2분기를 시작으로 확연한 개선세에 접어들었다. 2분기부터 북미 클라우드(Cloud) 업체들의 수요 증가세가 이어지고 있다. 최근 실적 컨퍼런스 콜(Conference Call)을 진행한 ASML, IBM, 인텔(Intel), 마이크로소프트(Microsoft), 알파벳(Alphabet) 등 상당수 IT 기업 역시 클라우드 수요가 회복기에 접어들었다.

3분기부터는 오랜 기간 약세를 보였던 기업(Enterprise)향 DRAM의 수요도 강세를 보이기 시작했다. 따라서 올 하반기 PC 수요의 약세 전환을 스마트폰 수요 회복이 상쇄시킬 전망이며, 서버 수요가 전반적인 DRAM 수요 상승세를 유지시킬 것이다.

수요 측면에서 다소 아쉬운 점은 중국의 반독점 규제 강화로 인해 알리바바(Alibaba), 텐센트(Tencent)와 같은 중화권 선두 기업들의 수요 회복이 지연될 것이라는 예상이다. 이를 기회로 삼는 중국의 후발주자들이 클라우드 투자 확대에 나설 가능성은 있지만, 이들 기업의 수요 부진에 아쉬움이 있다.

인텔의 차세대 서버 CPU인 사파이어 래피즈(Sapphire Rapids) 출시가 내년 2분기로 미뤄진 것으로 예상되는 점도 단기 업황에는 부정적이다. 원래는 내년 초 출시돼 비수기인 올 연말과 내년 초의 서버 DRAM 수요 안정화에 기여할 것으로 기대됐다. 하지만 출시 지연이 신제품에 대한 대기 수요를 발생시켜, 내년 1분기 수요에 부정적인 요인으로 작용할 것으로 전망된다.

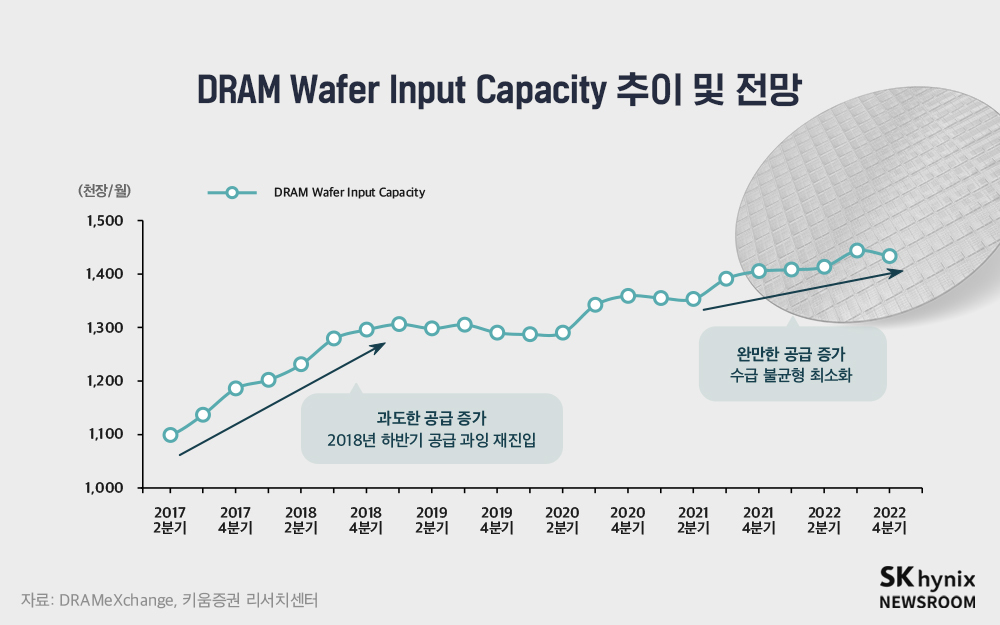

DRAM 공급은 올 4분기 초반까지 상승한 뒤 내년 상반기까지 하락세를 보일 것으로 예상된다. 지난해 말부터 올해 초까지 대거 투자됐던 DRAM의 전 공정 장비로 인한 공급 증가가 올 4분기 초 대부분 마무리될 것으로 예상돼, 이후부터는 유통 재고 정상화와 서버·모바일 수요 상황에 따른 업황 변동이 나타날 것이다.

내년 상반기에는 DDR5 양산을 위한 DRAM 공급의 감소(Wafer Loss)와 서버·모바일의 수요 회복이 나타날 것으로 전망되며, DRAM 업황의 상승 사이클 재진입도 기대된다. 최근 들어 혼란을 겪고 있는 DRAM 산업은 제한된 공급 여건 속에서 서버와 모바일 DRAM의 수요 증가가 나타날 것으로 예상돼, 내년에는 다시 한번 상승 탄력이 강해질 것으로 판단된다.

※ 이 기고문은 키움증권 리서치센터의 신뢰할 만한 자료와 정보를 활용해 기고자가 주관적 견해로 작성한 참고 자료이며, 정확성이나 완전성을 보장할 수 없습니다. 유가 증권 매매에 관한 의사 결정은 전적으로 투자자의 판단과 책임에 따라 이뤄져야 합니다. 키움증권 리서치센터는 본 기고문 내용에 따른 일체의 투자 행위 결과에 대해 어떠한 책임을 지지 않습니다.

※ 본 칼럼은 반도체/ICT에 관한 인사이트를 제공하는 외부 전문가 칼럼으로, SK하이닉스의 공식 입장과는 다를 수 있습니다.